28.12.2018, von Ulrich G. W. Harmssen

AUF DEN PUNKT . TOP SELECT Plus

TOP SELECT Plus mit Alpha-Selektion statt Mischfonds-Ansatz

Stärkere Performance mit neuer Strategie

IN DER ZINSFALLE – was man tun kann… und was wir tun…

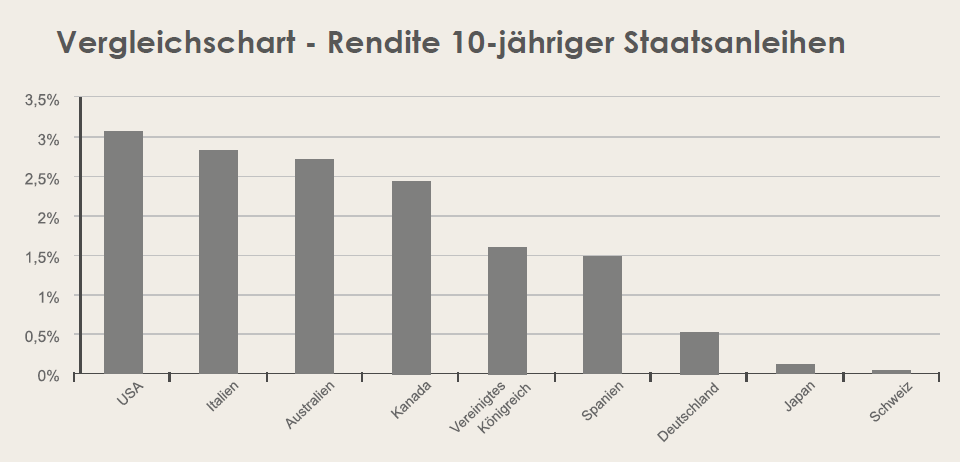

Manch einer spricht schon länger von der Zinswende; und in der Tat: in den USA z. B. sind die Zinsen für US-Staatsanleihen über alle Laufzeiten längst gestiegen. Und in Europa?

Noch pumpt die EZB 30 Mrd. EURO mtl. in die Anleihenmärkte, hat jedoch schon angekündigt, diese Käufe ab Oktober 2018 zu halbieren

und zum Ende des Jahres ganz einzustellen. Geht es nach den weiteren Aussagen der EZB anlässlich ihrer letzten Sitzung, dann könnte die EZB ab Sommer 2019 zudem ihre Nullzinspolitik beenden. Was bedeutet dies für uns und unsere Kunden? Steigende Zinsen sind Gift für bereits im Umlauf befindliche festverzinsliche Anleihen, sind diese doch mit einem niedrigeren Zinscoupon ausgestattet und sinken daher in einem solchen Szenario im Kurs. Dabei gilt: je länger die Restlaufzeit, desto größer die Kursverluste bei steigenden Zinsen (Stark vereinfacht: eine festverzinsliche Anleihe mit 10 Jahren Restlaufzeit fällt im Kurs um ca. 10% bei einem Zinsanstieg in Höhe von 1%). Deshalb sind u. E. künftige Enttäuschungen für Anleger, die jetzt auf konservative Mischfonds mit einem hohen Rentenanteil setzen (oder dort noch investiert sind), vorprogrammiert. Jahrelang war diese Anlageklasse in einem Umfeld fallender Zinsen sozusagen die eierlegende Wollmilchsau, konnten so doch bei einer vergleichsweise geringen Aktienquote sehr ansprechende Ergebnisse durch Kursgewinne bei festverzinslichen

Anleihen erzielt werden.

Das Dilemma für Fondsmanager konservativer Mischfonds: in einem Umfeld steigender Zinsen kann dem Kursänderungsrisiko bei Anleihen nur aus dem Weg gegangen werden, in dem die Restlaufzeiten von Anleihen verkürzt werden. Entscheide ich mich als Fondsmanager dafür, muss ich allerdings aktuell mit Minirenditen vorliebnehmen, die kaum ausreichen werden, um meine Fondskosten zu refinanzieren.

Bleibt als einzige Ertragsquelle meine relativ kleine Gewichtung in Aktien. Gehe ich als Fondsmanager optimistisch davon aus, dass ich mit Aktien auch weiterhin 6% p.a. erzielen kann, ergibt dies bei einer Aktien-Gewichtung von z. B. 30% einen Gewinn in Höhe von 1,8% p.a. für meine Kunden (von dem ich allerdings zuvor meine Verwaltungsvergütung abzuziehen habe!). Keine guten Aussichten…

Seit langem machen sogenannte Long / Short Aktienfonds von sich reden.

Für Vermögensverwalter, die konservative Portfolios managen, wird es jetzt also Zeit, sich anderen Ertragsquellen zuzuwenden,

die gleichermaßen zuverlässig wie schwankungsarm ansprechende Renditen erwirtschaften können.

Klassische Fonds, die „nur“ auf steigende Kurse der im Portfolio befindlichen Wertpapiere setzten, werden auch Long Only Fonds genannt. Lange Zeit waren Investmentkonzepte ausschließlich auf dieses Urverständnis der Kapitalanlage ausgerichtet. Mit „Buy and hold“, also „Kaufen und Liegenlassen“, ließ sich über Jahrzehnte fast nichts falsch machen, denn langfristig entwickelten sich Börsenkurse im Saldo stets nach oben. Seit Anfang des neuen Jahrtausends zeigen sich die Finanzmärkte aber weitaus unberechenbarer, nicht zuletzt durch die zunehmende Einflussnahme von Politik und Notenbanken. Viele klassische Managementansätze von Investmentfonds stoßen so an ihre Grenzen. Die Herangehensweise einer Long/Short Strategie zieht daher in Betracht, auch von negativen Entwicklungen an den Finanz- und Kapitalmärkten profitieren zu wollen; genau hier setzen sogenannte Short-Strategien an.

Eine einfach zu verstehende Methode, von fallenden Kursen zu profitieren, sind die sogenannten Leerverkäufe. Ein einfaches Beispiel dazu soll die Funktionsweise verdeutlichen:

Nehmen wir an, Sie sind im Besitz von 1.000 Aktien der XY AG, da Sie glauben, dass die Aktie steigen wird. Heutiger Tageskurs der Aktie: 100 EURO. Nun komme ich zu Ihnen und schlage Ihnen – da ich glaube, dass die Aktie fallen wird – folgendes Geschäft vor: Sie leihen mir Ihre Aktien für z. B. 3 Monate, spätestens dann gebe ich sie Ihnen zurück. Wir vereinbaren eine Leihgebühr in Höhe von 500 EURO. Ich nehme also die Aktien und verkaufe sie sofort für 100 EURO das Stück, erhalte also als Verkaufserlös 100.000 EURO. Nun passiert das, was ich erwartet habe: die Aktie fällt z. B. um 20% auf 80 EURO. Ich kaufe sofort 1.000 Aktien der XY AG zu diesem Preis an der Börse und zahle dafür 80.000 EURO. Danach gebe ich Ihnen die Aktien zurück. Mein Gewinn: 20.000 EURO abzgl. der Leihgebühr – ein schönes Geschäft… Heutzutage werden Short Positionen eher über Derivate (Optionen, Futures CFD etc.) an den Terminmärkten, mit denen man – mit oder ohne Hebel – auf die Entwicklung von Aktien, Zinsen, Devisen, Indizes und Rohstoffe setzen kann, eröffnet.

Seit einigen Jahren gibt es zudem die Möglichkeit, über den Erwerb von sogenannten Short ETF von fallenden Kursen eines Index zu profitieren.

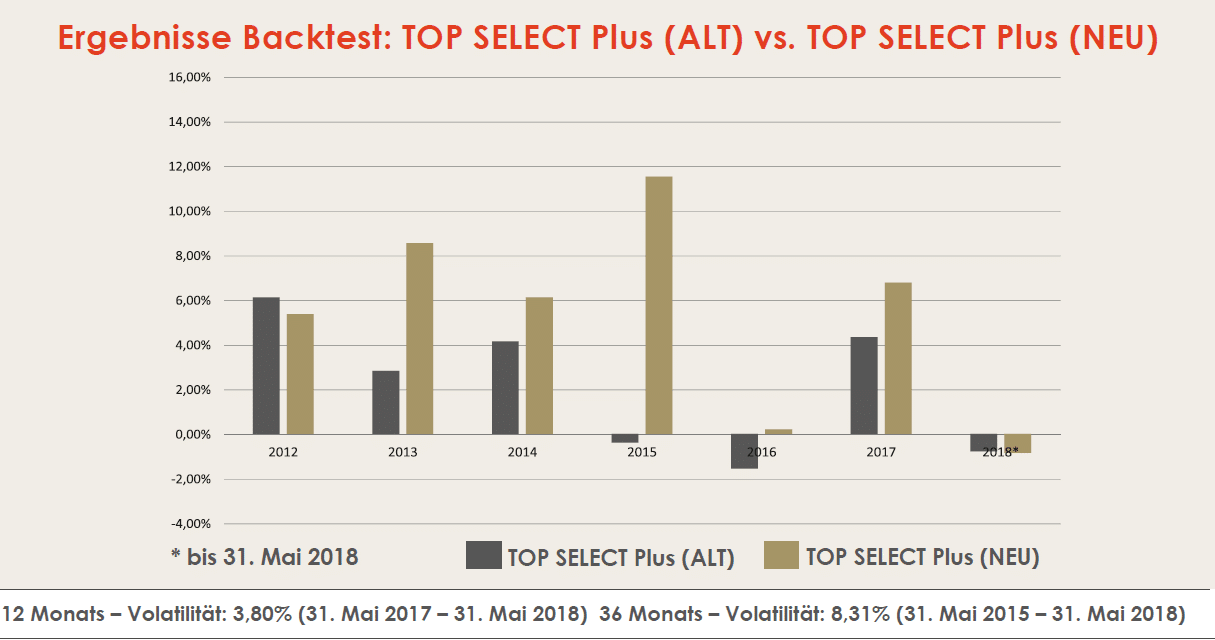

Ein Short ETF z. B. auf den DAX liefert Ihnen als Investor die tägliche, inverse Entwicklung des Dax. Fällt der DAX also an einem Tag z. B. um 2%, legt der Short ETF auf den DAX am selben Tag um 2% zu (und vice versa). Der Einsatz von Short ETF eröffnet insbesondere Fonds-Vermögensverwaltern, die konservative Portfolios betreuen, neue und vielversprechende Möglichkeiten, um Positionen in Aktienfonds gegen mögliche Aktienmarktrisiken permanent abzusichern. Wir haben uns daher in den vergangenen Monaten sehr intensiv mit dieser innovativen Idee beschäftigt und einen Backtest für eine konservative Long / Short Strategie mit Investmentfonds auf der Basis realer Daten für viele zurückliegende Jahre durchgeführt.

Fazit: wir werden – sobald die regulatorischen Hürden dazu genommen sind – unsere Anlagestrategie in TOP SELECT Plus – wie oben beschrieben – neu ausrichten und uns damit unabhängig machen von den absehbaren Verwerfungen in den Anleihemärkten bei zukünftigen Zinsveränderungen.

Schlagwörter: Investmentfonds Jahresauftakt Kapitalanlage TOP SELECT Vermögensverwaltung

Kommentare & Meinungen

Was denken Sie über den Artikel? Haben Sie Fragen? Gibt es Anregungen oder wollen Sie zum Thema unedingt etwas loswerden? Dann lassen Sie es uns wissen!